Månadskommentar Brummer Multi-Strategy UCITS mars 2025

Brummer Multi-Strategy UCITS (Inst. klass SEK) genererade en avkastning på -2,7 procent i mars vilket motsvarar en utveckling om -1,5 procent hittills i år.

Marknad

Denna månad var nyhetscykler fortsatt dominerade av Trump-administrationens tullar och deras långtgående effekter. Det minst sagt turbulenta marknadsläget, som främst orsakades av att USA annonserade tullar, fördröjde dem, återinförde dem och så vidare, fick hedgefonder att signifikant minska sina bruttopositioner (både långa och korta) i aktier i början av månaden. Detta i ett försök att begränsa de stora förluster som orsakades av den senaste volatiliteten. Denna nedväxling av hävstänger rapporterades vara den största sedan invasionen av Ukraina 2022 och sammanfattar den marknadsosäkerhet som genomsyrar USA och följaktligen världen. Aktier i USA fortsatte att falla i början av mars när de tidigare föreslagna och fördröjda tullarna på Kanada och Mexiko trädde i kraft, vilket lämnade liten tvekan om att amerikanska aktier var i en korrigeringsfas, där teknik- och hälsovårdssektorerna ledde förlusterna. Nedgången dämpades något mot månadens andra hälft när investerare började köpa efter nedgången, men ökade farhågor om en inbromsning i den ekonomiska tillväxten och således risken för stagflation hindrade de amerikanska aktierna från att återhämta sig avsevärt. I Europa föll aktier när den globala effekten av amerikansk turbulens blev tydlig. Marknaderna återhämtade sig något när Tyskland annonserade planerna för deras stora investeringar i försvar och infrastruktur och slutade på plus vid slutet av månaden. Österut slutade den japanska aktiemarknaden månaden nära noll efter en uppgång som orsakades av gynnsamma makrodata, vilken dämpades av införandet av nya tullar på bilar per Donald Trumps instruktioner, medan den kinesiska marknaden slutade på en positivt, tack vare tillkännagivandet av ytterligare stimulans från Kinas kommunistiska parti (CCP).

Bland statsobligationsräntor såg vi en blandad utveckling mellan marknader i mars. Medan de amerikanska räntorna var stabila, steg de europeiska långräntorna dramatiskt när investerare förväntade sig ett inflöde av obligationsutgivningar från Tyskland med tanke på deras tidigare nämnda investeringar i försvar och infrastruktur, där den tyska 10-åriga statsräntan upplevde sin brantaste uppgång sedan Öst- och Västtyskland återförenades 1990. Som en följd av detta deprecierades den amerikanska dollarn kraftigt mot euron och de flesta andra stora valutorna och nådde sina nivåer före valet.

Oljepriserna fluktuerade kraftigt under månaden när konflikter upp- och nedtrappades i Mellanöstern men slutade till slut på i stort sett oförändrad nivå efter att Trump tillkännagav en tull på 25 % för länder som köper olja från Venezuela. På metallmarknaderna steg guldpriserna kraftigt och pressade priset över 3000 dollar per troy ounce, medan silver och koppar upplevde ännu större uppgångar.

Brummer Multi-Strategy UCITS

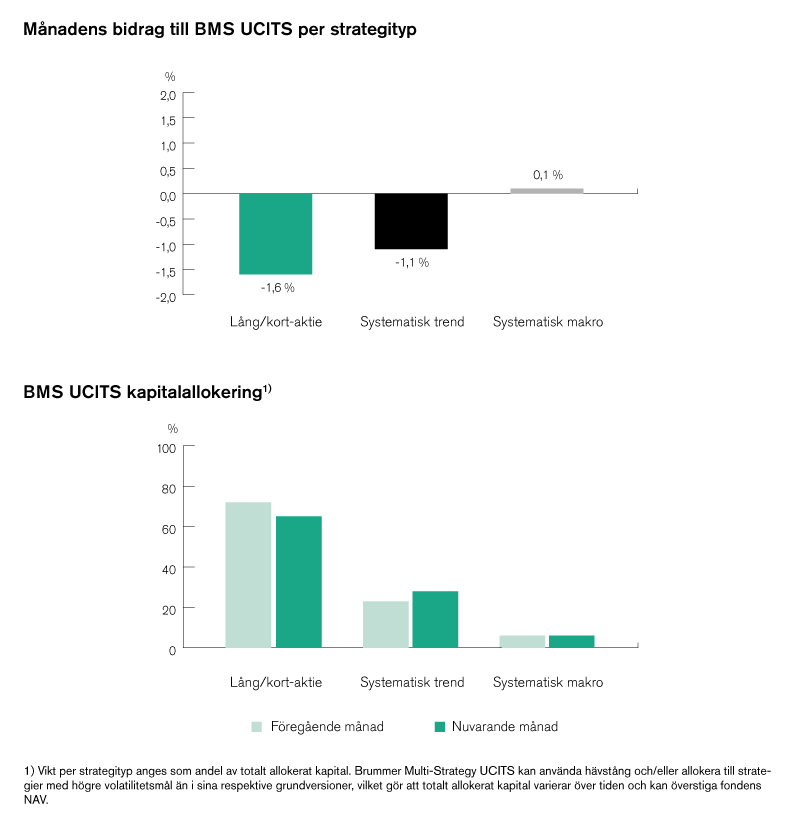

Under mars visade sig den enda positivt bidragande strategitypen för BMS vara systematisk makro som dock slutade månaden nära noll. Där gav relativvärdespositionering på utvecklade marknader vinster, då lönsamma poster inom valutor och aktieindex uppvägde förluster inom räntor och råvaror.

BMS systematiska trendstrategier hade en något mer besvärlig månad. På utvecklade marknader sågs vinster i råvaror som guld och nötkreatur ut av förluster inom valutor, räntor och aktieindex. På de alternativa marknaderna motverkades förluster inom aktieindex, krediter och valutor något av vinster inom råvaror och räntor.

Den strategityp som dock bidrog mest negativt denna månad visade sig vara lång/kort aktier, där positivt kortalfa överskuggades av negativt långalfa från blandade sektorer. Positionering inom amerikanska TMT-sektorer (teknologi, media, telekommunikation) visade sig vara den främst negativt bidragande delen, där förluster kunde tillskrivas placeringar inom halvledare, media & underhållning samt konsumenttjänster. Dessa förluster motverkades av korta positioner inom mjukvara och kommersiella tjänster som hjälpte till att mildra förlusterna. Inom globala hälsovårdssektorer motverkades positivt kortalfa inom medicinteknik av placeringar inom läkemedel och life science. Bland europeiska finansbolag motviktades vinster inom försäkringsbolag och banksektorn av placeringar i övriga finansbolag. Slutligen bidrog fastighetssektorn nära noll för månaden, då vinster från fastighetsinvesteringar i Nordamerika utraderades av europeiska positioner.

Detta är marknadsföringskommunikation. Läs fondens informationsbroschyr och faktablad (KID) innan du fattar några definitiva investeringsbeslut.